Il Presidente Draghi nel suo discorso di presentazione al Parlamento ha parlato del “debito buono e di quello cattivo”. Abbiamo imparato da sempre a riconoscere nel primo quello dedicato agli investimenti e abbiamo capito che quello cattivo è quello che cerca di sostenere le imprese zombie, cioè quelle ormai morti viventi, non più in grado di riprendersi, che qualora finanziate brucerebbero finanza con altre perdite.

Ma non riusciamo a capire a quale categoria appartenga il credito utile a salvare le imprese, buone nel 2019, e nel 2021 in asfissia di liquidità ma ancora in grado di ripartire con una “flebo salvavita”. Infatti grazie al protrarsi delle oltre 2,5 milioni di moratorie Covid, gran parte ancora in essere a marzo 2021, siamo riusciti ad impedire che l’inadempimento delle imprese debitrici emergesse, come ci si sarebbe dovuto attendere durante una pandemia.

Le garanzie di Stato concesse e i ristori erogati, seppure con il contagocce, hanno permesso di prevenire un’impennata di fallimenti, calmierando il fabbisogno di liquidità e dimezzando la percentuale di imprese in crisi di liquidità alla fine del 2020 (dal 42,4% al 22,1%). Il passo successivo auspicabile sarebbe dovuto essere il supporto al capitale circolante ma, in realtà, anche quando è stata immessa nuova liquidità nel sistema, questa è rimasta inutilizzata presso le banche e presso i risparmiatori. Ma questa enorme massa di danaro pompata dalla BCE nel sistema non sta arrivando proprio a chi ne avrebbe più necessità: le pmi.

Il rischio ora non è quello di assistere ad imprese zombie, già in crisi prima del Covid, che accumulino ancora più debito, ma di non far affluire linfa vitale ad imprese che sono entrate in crisi per il Covid.

Dunque, la nuova sfida è rappresentata proprio dalla gestione dei prossimi scaduti deteriorati o degli UTP (inadempienze probabili) di quelle imprese ancora salvabili, che prima della pandemia erano in salute, e che ora necessitano di supporto; quei crediti “quasi buoni” che i bilanci bancari non hanno potuto o voluto svalutare di quelle imprese che appaiono ancora in salute ma che stanno rischiando di morire, nei prossimi mesi, di asfissia.

Allora forse abbiamo identificato il c.d. “debito buono” a cui alludeva Draghi.

Tutti gli sforzi di sopravvivenza, fra stop and go, fatti da marzo 2020 da queste imprese rischiano di essere vanificati dalla staticità delle banche nazionali.

In un periodo storico in cui sarebbe fondamentale erogare credito buono a sostegno dell’economia reale le banche preferiscono “sopportare” il costo relativo ai depositi (su un totale 2020 di 2650 miliardi, solo il 40% è sgravato dal tasso negativo dello 0,5%) piuttosto che accrescere gli impieghi; magari scaricandone il costo sui depositanti in termini di tassi di remunerazione negativi oltre una determinata soglia.

Negli ultimi mesi si sta già assistendo ad un primo credit crunch con l’estromissione delle imprese dai canali tradizionali di finanziamento, specialmente delle PMI operanti nel settore Ho.Re.Ca. o di quelle che avessero fatto richiesta (legittima) di moratoria o di prestiti emergenziali COVID.

Il fenomeno è acuito dalla crisi si è abbattuta in maniera disomogenea e in particolare sui settori della ristorazione, turismo e commercio storicamente più deboli per capitalizzazione e dimensione familiare.

Il fenomeno dell’usura di prossimità e dell’infiltrazione malavitosa sta già manifestandosi in questi settori, assets importanti dell’economia pugliese.

È stato stimato da Cerved che la quota di imprese rischiose (già al 14,4%) possa salire fino al 33%, considerando anche la nuova definizione “unificata” di default e del Nuovo Codice della Crisi, in vigore dal 2021.

Secondo una recente indagine ISTAT 1 impresa su 3 rischia il default.

A poco possono servire anche le auspicate proroghe delle moratorie fino alla fine del 2021 insieme al regime derogatorio delle garanzie statali.

Appare necessario fornire adeguato sostegno a queste imprese vittime predestinate delle policies delle banche, peraltro esse stesse ingessate dai vincoli regolamentari delle Autorità di controllo.

Una soluzione a questo “fallimento di mercato” (inteso come incapacità ad operare degli operatori che dovrebbero farlo) potrebbe essere individuata, magari attraverso l’uso di Fondi Regionali, da individuare nelle pieghe inutilizzate del Programma Operativo 2014/20.

Con questi fondi si potrebbero “incentivare” l’intervento di fondi settoriali di turnaround per il rilancio della PMI, evitando che i crediti bancari si deteriorino ulteriormente con un devastante effetto a scacchiera.

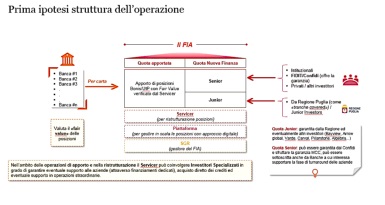

La proposta è legata alla promozione dell’intervento di FIA (Fondi d’Investimento Alternativo), attraverso i quali si andrebbero a gestire volumi importanti di crediti ancora in bonis (con rating 2019 pre-pandemia adeguato) e scaduti deteriorati e UTP derivanti da un multicanale bancario, opportunamente valutati al Fair Value da un Servicer specializzato.

Progetti simili sono stati già avviati su UTP, attirando un buon numero di investitori privati.

A seconda della tipologia di quote oggetto di sottoscrizione (Junior o Senior), si potrebbe immaginare un meccanismo di fondi a gestione condivisa (Regione-Confidi-Privati-Fondazioni Investitori-Servicer-SGR-Banche locali).

In caso di insuccesso, l’incidenza delle perdite dovrebbe essere suddivisa equamente tra risorse pubbliche e private; in caso di successo, i capitali privati dovrebbero essere premiati con una remunerazione maggiore per il “buon lavoro” svolto.

In questo modo tutti ne trarrebbero vantaggio:

a) le imprese in difficoltà nel ripagare i prestiti già in essere potrebbero rinegoziarli nella durata e potrebbero ottenere nuova finanza per circolante e investimenti, altrimenti negata, allo stato, dal sistema bancario tradizionale;

b) le banche potrebbero “conferire in gestione” i crediti in deterioramento a prezzi coerenti con il recupero atteso reso più probabile da piani di rientro pluriennali senza subire l’impatto del deterioramento atteso in termini di riduzione del capitale di vigilanza e affidando ad una sorta di “terapia intensiva” le pmi;

c) il fondo per la gestione degli asset bancari, avrebbe il giusto utile dalla gestione corretta e virtuosa dei crediti e nell’erogazione di nuova finanza, grazie ad un costo del capitale investito “mediato” dalle risorse pubbliche;

d) la Regione Puglia (Sponsor del progetto) eviterebbe la moria di micro e piccole imprese tutelando un asset importante per il “Made in Puglia”, favorirebbe il miglioramento della gestione di tutte le Banche operanti sul territorio che potrebbero liberare risorse da dedicare a finanziare gli investimenti;

e) la piattaforma fintech avrebbe il ruolo di acceleratore nell’istruttoria e nelle risposte.

Non ci resta che attendere il debito buono.

sull'ex assessore regionale Russo")